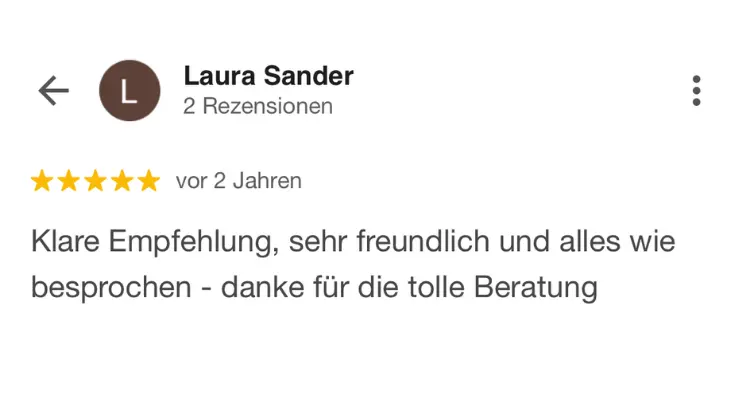

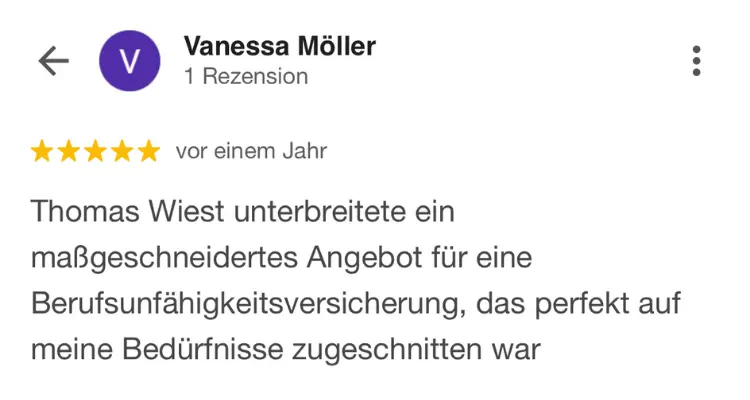

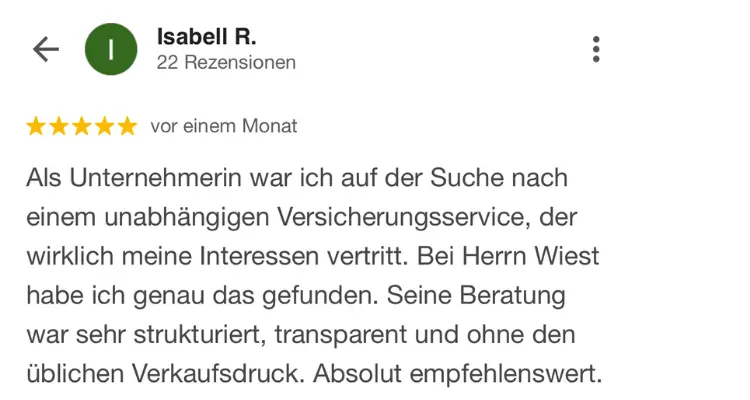

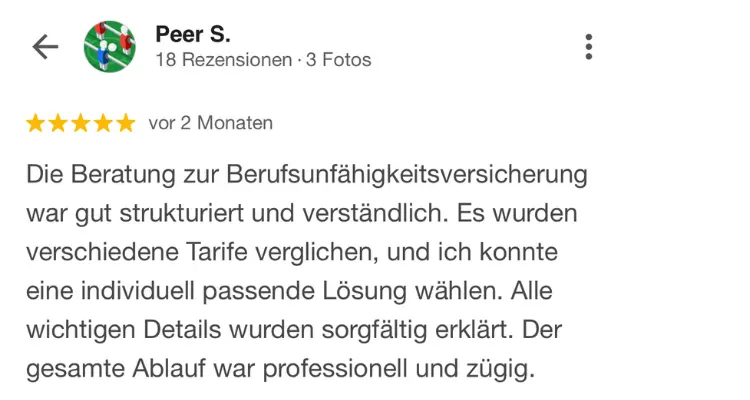

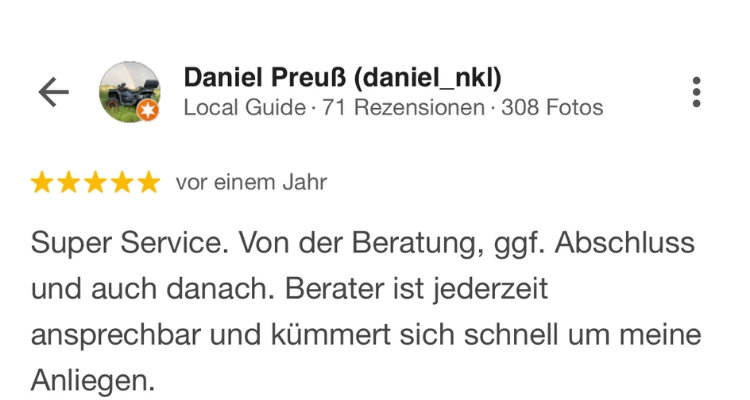

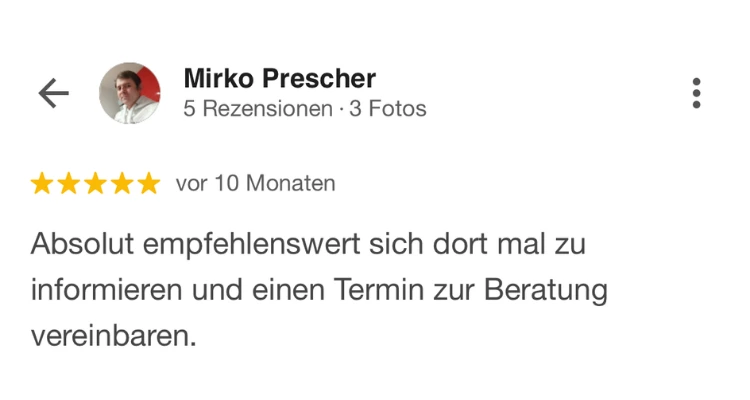

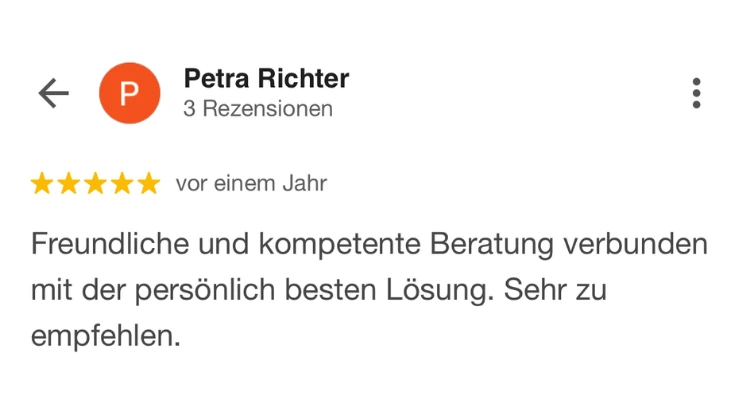

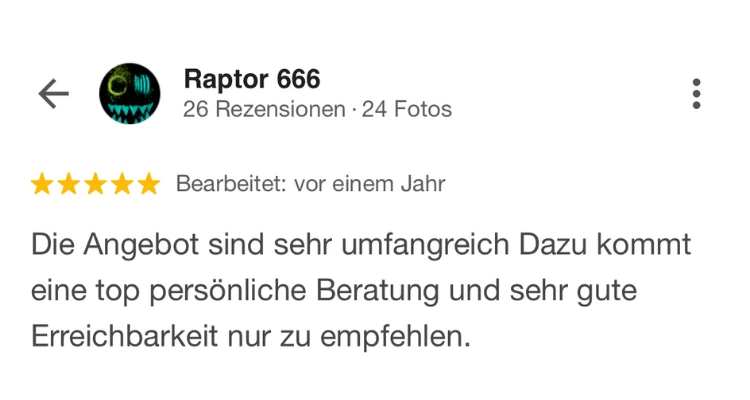

Ihr Weg zum perfekten Gesundheitschutz

Lernen Sie unseren Service in einem persönlichen, virtuellen Beratungsgespräch kennen.

01

Erstgespräch vereinbaren

Wir lernen uns im Gespräch kennen, schauen uns Ihre Situation an und prüfen ob eine Wechsel sinnvoll ist.

02

Tarifvergleich erhalten

Sie erhalten eine umfassende Beratung mit maßgeschneiderter Auswahl passender Tarife.

03

Zusammenarbeit

Sie entscheiden – wir setzen Antrag und Gesundheitsprüfung um und bleiben Ihr Ansprechpartner.